테크핀 : 핀테크와 뭐가 다를까? 개념부터 전망까지

과거 우리의 금융 생활을 돌이켜 보면 불편한 구석이 한두 군데가 아니었습니다. 신규 계좌를 개설하기 위해 은행에서 긴 대기 시간을 견뎌야 했고, 인터넷 뱅킹만 하려고 하면 각종 보안 프로그램이나 공인인증서와 씨름해야 했죠. 그런데 10년이 채 되지 않는 시간 동안 많은 것이 바뀌었습니다.

이제는 내 명의의 모바일 기기 한 대만 있으면 결제부터 송금, 계좌 개설, 심지어는 대출까지 편리하게 해결할 수 있습니다. 금융과 기술을 결합한 핀테크(Fintech)와 테크핀(Techfin)이 한결 편리한 금융 환경을 구축했기 때문입니다.

핀테크 vs 테크핀 뭐가 다를까?

금융에 기술이 더해진, 핀테크(Fin+Tech)

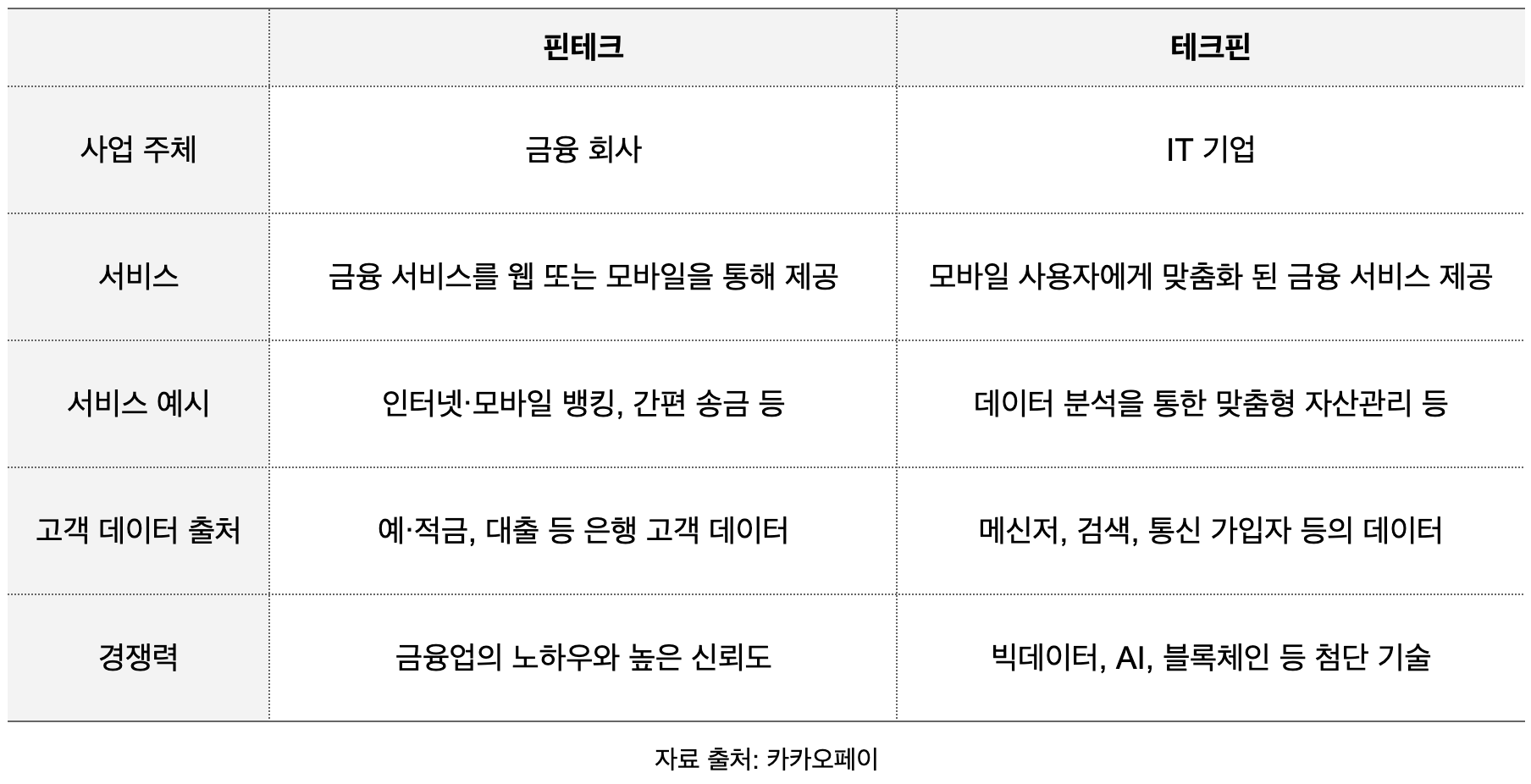

핀테크는 금융(Finance)과 기술(Technology)의 합성어로 일반적인 금융에 기술이 더해져 보다 편리한 서비스를 제공하는 금융 산업의 디지털화를 뜻합니다. 핀테크 서비스는 오프라인 은행 지점을 중심으로 하는 전통적인 형태에서 벗어나 고객의 편의성을 높이기 위해 인터넷이나 모바일 기반의 금융 서비스를 제공합니다.¹

국내에서는 2014년부터 핀테크라는 용어가 쓰였으나, 2015년 규제 완화와 함께 간편 송금 플랫폼 토스가 등장하며 일반 대중들에게 널리 퍼졌습니다. 현재는 인터넷 전문은행이나 혁신적인 금융 서비스를 제공하는 스타트업 등, 더 나은 금융 서비스를 제공하기 위해 기술을 활용하는 기업을 통칭합니다.

기술 플랫폼이 만든 새로운 금융, 테크핀(Tech + Fin)

테크핀은 핀테크와 마찬가지로 금융과 기술의 합성어이지만, ‘기술’이 앞선다는 데에서 차이점이 있습니다. 테크핀 기업은 자체 플랫폼과 비금융 영역의 사업을 통해 확보한 방대한 양의 고객 데이터를 보유하고 있습니다. 그리고 이러한 데이터를 활용해 혁신적인 금융 서비스를 제공하죠.

핀테크가 기존의 금융을 기술 지원을 통해 편리하게 바꾸는 개념이라면, 테크핀은 기술 혁신을 통해 새로운 금융 서비스를 구축한다는 점에서 차이가 있습니다. 또한 사업 주체 또한 금융 회사와 IT 기업으로 서로 다릅니다.

‘테크핀'의 등장과 발전

테크핀이라는 용어는 2016년 알리바바(Alibaba)의 회장 마윈(Ma Yun)에 의해 최초로 사용되었습니다. 한 세미나에서 그는 “핀테크는 기존 금융 시스템을 채택해 기술을 개선하는데 반면, 테크핀은 그 금융 시스템을 기술로 새롭게 구축하는 것이다"라고 언급했습니다.⁴

알리바바는 쇼핑을 중개하는 전자 상거래 플랫폼 ‘타오바오’로 몸집을 불렸지만, 자체 결제 시스템인 알리페이(Alipay)를 출시하며 테크핀으로 성장할 발판을 마련했습니다. 2014년에는 알리페이를 기반으로 계열사인 앤트파이낸셜(Ant Financial)을 설립했습니다. 그리고 방대한 양의 알리페이 거래 데이터를 활용하여 모바일 신용 평가 체계를 구축했고, 대출・보험・인터넷 뱅킹・자산관리 등 전반적인 금융 서비스를 제공하며 테크핀 공룡으로 발전했습니다.

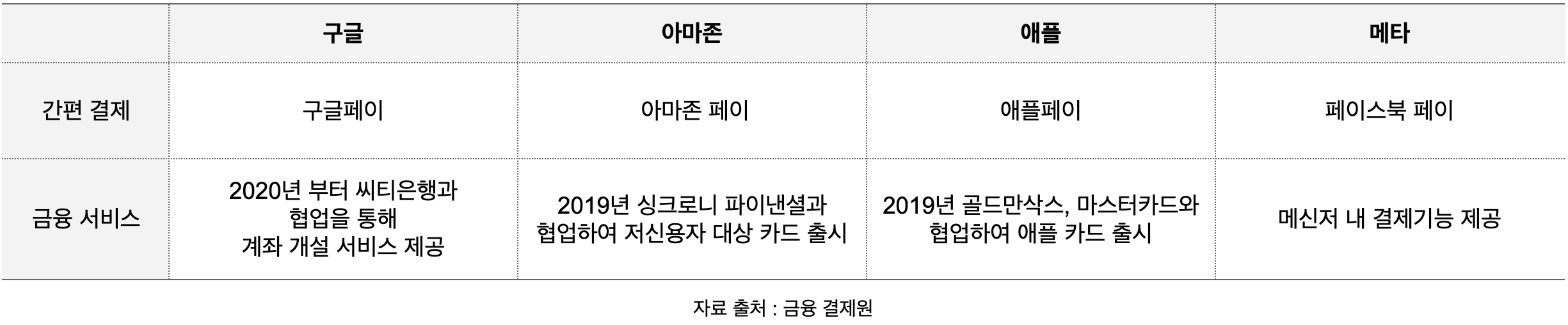

중국 결제 시장의 점유율을 절반 넘게 차지하고 있는 알리페이 외에도 구글, 아마존, 애플, 메타(구 페이스북) 등 미국의 거대 IT 기업 또한 테크핀 사업을 전개하고 있습니다. 대부분의 기업이 00페이로 대표되는 간편 결제 서비스를 운영 중이며, 해당 기능을 중심으로 송금・전자 상거래・뱅킹 등 금융 서비스를 확대해가고 있습니다.

테크핀은 금융 업계에 등장한 새로운 유형의 시장 참여자로서 전통적인 금융 회사, 핀테크 스타트업 및 규제 기관에까지 영향을 끼치고 있습니다. 실제로 미국의 금융 앱 벤모(Venmo)의 연간 활성 이용자 수는 약 6천9백만 명으로, 세계 최대 은행인 JP모건체이즈(JPMorgan Chase)의 계좌 수를 뛰어넘었다고 합니다.

이처럼 거대 IT 기업이 금융업을 주도하는 분위기는 계속 이어질 것으로 전망됩니다. 빅테크의 추가적인 금융 사업 진출, 금융사와의 파트너십, 그리고 핀테크 스타트업과의 인수합병 등은 앞으로 지속될 것입니다.⁵

국내의 테크핀은 어떤 모습일까?

국내는 해외보다 상대적으로 핀테크와 테크핀의 개념이 늦게 도입되었습니다. 이는 과거부터 국민 대부분이 은행 계좌를 보유하고 있었으며, 은행 인프라 구축이 잘 된 환경이었기 때문입니다. 심지어 실시간 계좌 이체 서비스가 2001년 세계 최초로 도입될 정도로 금융의 디지털 혁신이 빠른 편이었습니다. 사용자가 불편함을 느끼면서 자연스럽게 디지털 혁신이 요구되었던 해외 환경과는 상황이 달랐습니다.

하지만 전자상거래 시장이 성장하며 편리한 결제 수단의 필요성이 대두되었고, 전자 지급 결제 시스템을 중심으로 비금융기관의 금융업 진출이 증가했습니다.⁶

국내 테크핀 서비스의 대표적인 예시⁷

• ㈜네이버의 ‘네이버페이(N pay)’ : 카드 또는 계좌 연동으로 네이버페이 전용 결제 이용 가능, 상품 구매처가 네이버가 아니더라도 제휴를 통해 별도의 회원가입 없이 결제를 할 수 있는 편의성 제공, 네이버페이 이용 시 포인트 적립으로 충성 고객 유치

• ㈜카카오페이의 ‘카카오페이(kakao pay)’ : 카카오톡 앱을 활용한 결제의 편의성 제공

• 삼성전자의 ‘삼성페이(SAMSUNG pay)’ : 모바일 기기를 활용한 결제방식(MST), 오프라인 카드 단말기에서 자유롭게 결제할 수 있는 편의성 제공

전자 지급 결제 서비스를 시작으로 국내의 빅테크 기업들은 송금・대출・보험・증권 등 전통적인 금융 영역까지 진출하고 있습니다. 네이버는 네이버페이 사업 부문을 분할하여 독립 법인인 네이버파이낸셜을 설립했고 종합 자산 금융 서비스를 제공하기 위한 준비를 하고 있죠. 카카오는 인터넷전문 은행 카카오뱅크를 출범하고, 테크핀 기업 최초로 증권업에도 진출했으며, 최근에는 디지털 보험사 허가도 받았습니다.⁸

해외에서 일찍이 구글이나 아마존 같은 IT 기업이 금융 혁신의 주도권을 쥐었던 것처럼 국내 테크핀 기업들 또한 금융 생태계 변화를 이끌 것으로 예상됩니다. 물론, IT 기업의 금융 업계 진출에 대한 법적 규제 완화, 금융회사와 테크기업 간 발전의 균형을 맞춰야 하는 등 단계가 아직 많이 남아 있긴 합니다. 앞으로 코드에프는 이러한 상황에 관심을 기울이고 관련 내용을 빠르게 전달하겠습니다 : )

코드에프는 데이터를 활용한 핀테크 서비스를 지원하며 서비스 제공 기업이 온전히 서비스에만 집중할 수 있도록 돕습니다. 코드에프는 복잡한 절차를 간결하게 바꾸고 수고로움을 줄이고자 노력합니다. 또한 국내 시장에만 머무르지 않고 전 세계의 데이터를 중계해 주는 것을 목표로 합니다. 코드에프가 궁금하시다면 아래 배너를 눌러 CODEF API를 살펴보세요.

본 페이지 내의 모든 콘텐츠는 저작권법에 의해 보호받는 저작물로서, 모든 사용 권리는 ㈜코드에프에게 있습니다. 별도의 저작권 표시 없이 무단으로 사용하는 것을 금지하며, 자세한 저작권 정책은 해당 링크를 참고하시기 바랍니다. Copyright 2022.㈜코드에프 All rights reserved.

[자료 출처]

- 핀테크의 부상 : 비전통적 은행의 등장 / HF이슈 리포트

- The Differences Between FinTech and TechFin / HALKBANK

- 핀테크, 금융기관보다 IT기업이 주도…'테크핀'이라 부를까 / 한경금융

- TechFin: Jack Ma coins term to set Alipay’s goal to give emerging markets access to capital / South China Morning Post

- '핀테크' 아니라 '테크핀' 시대...주목할 종목 4가지 / 머니투데이

- ‘핀테크’와 ‘테크핀’, 어떻게 다른가요? / 동아일보

- 국내외 테크핀(TechFin) 기업의 현황 및 이슈 / 자본시장연구원

- 국내 테크핀(Tech+Fin)업계 동향과 전망 / KISO JOURNAL

![[VUE3 신기능 시리즈#1] 새로운 데이터 바인딩 패턴: defineModel 활용하기](/content/images/size/w720/2024/04/Vue--1-.png)