밀레니얼과 핀테크

밀레니얼은 1981년부터 2000년 사이에 태어난 베이비 부머의 자녀 세대로 디지털과 함께 자라난 디지털 원주민 세대입니다. 이들은 2020년 경제활동과 소비 활동의 중심이 되는 만 20~39세에 도달한 금융 핵심 세대입니다.

흔히들 밀레니얼은 미래보다 현재를 즐긴다고 알려져 있습니다. 그러나 밀레니얼 세대는 이전 세대보다 더 계획적으로 돈 관리를 하는 것으로 나타났습니다. 2020년 6월 발간된 하나금융 경영연구소가 20~30대 1,000명을 대상으로 조사한 ‘밀레니얼 세대의 재무 습관 이해’ 보고서에 따르면 응답자의 63.2%가 평소에 저축을 우선하고 남은 예산으로 소비 활동을 한다고 답했습니다.

2018년 마이뱅크 트래커의 설문조사 결과, 밀레니얼 세대의 75%는 재무 상황의 관리나 분석에 거의 시간을 쓰지 않는다고 응답했는데, 밀레니얼의 상당수인 79.6%는 미래 대비를 위해 대략적인 중장기 재무계획을 세워 관리하고 있으며 각종 정보를 디지털 기기를 이용해 수집하고 이를 바탕으로 스스로 재무 목표 및 계획을 수립하는 것이 특징입니다.

이를 종합해보면, 밀레니얼은 재무계획과 관리에 관심이 많지만, 따로 전문가를 만나 따로 시간을 빼서 상담하는 것보다 디지털 기기를 이용하여 자신의 돈을 관리하고 재무 상황을 스스로 분석한다는 것입니다. 베이비 부머 세대보다 디지털과 친숙한 밀레니얼 세대에게는 핀테크 애플리케이션이 은행과 재무 전문가를 대체하는 것입니다.

앱을 통한 돈 관리가 친숙해지고 필수적인 세대의 시대가 온 만큼, 핀테크 기업에 대한 투자 규모 또한 날로 늘어가고 있는데요, 액센츄어에 따르면 2019년 핀테크 스타트업에 투자된 금액은 53억 달러를 넘었다고 합니다. 포브스는 5년째 가장 혁신적인 핀테크 기업 50개사를 뽑아왔습니다. 올해 포브스가 꼽은 50개의 기업 중 19개의 기업이 처음 리스트에 나타난 스타트업이며, 새로운 스타트업들이 떠오르는 동시에 이미 후기 스타트업이 된 상당수의 기업은 수억 달러 이상의 가치를 하는 기업들로 성장했습니다.

쉽고 빠르게, 그리고 더 저렴하게 금융 서비스를 제공하는 핀테크 업체들은 어떤 업체들일까요? 이번 포스팅에서는 50개의 업체 중 밀레니얼들이 가장 관심 있어 하는 개인 금융 서비스와 관련이 있는 핀테크 앱을 살펴보도록 하겠습니다. 나머지 업체들이 궁금하시다면 기사 원문을 클릭해주세요.

Acorns

에이콘스는 온라인 쇼핑으로 얻게 되는 캐시백 금액을 투자 계좌로 입금해주는 대표적인 잔돈 투자 앱입니다. 학자금 대출 등으로 부채를 끌어 앉고 있어 경제활동을 시작해도 투자나 저축을 할 여유가 없는 밀레니얼 세대를 투자로 이끌었습니다.

에이콘스가 2014년 출시한 앱은 연동된 카드로 물건을 구매할 때 결제 금액을 반올림해 결제한 후, 결제금액을 제외한 나머지 잔돈을 투자상품에 입금하도록 합니다. 에이콘스 사용자는 사전에 연령과 목표, 연봉, 성향 등을 바탕으로 에이콘스가 제시하는 것에 따라 5단계의 투자 패턴 중 하나를 선택하여 설정하며 자체 시장 분석을 바탕으로 주식과 채권, 부동산 등에 분산 투자하도록 하게 합니다.

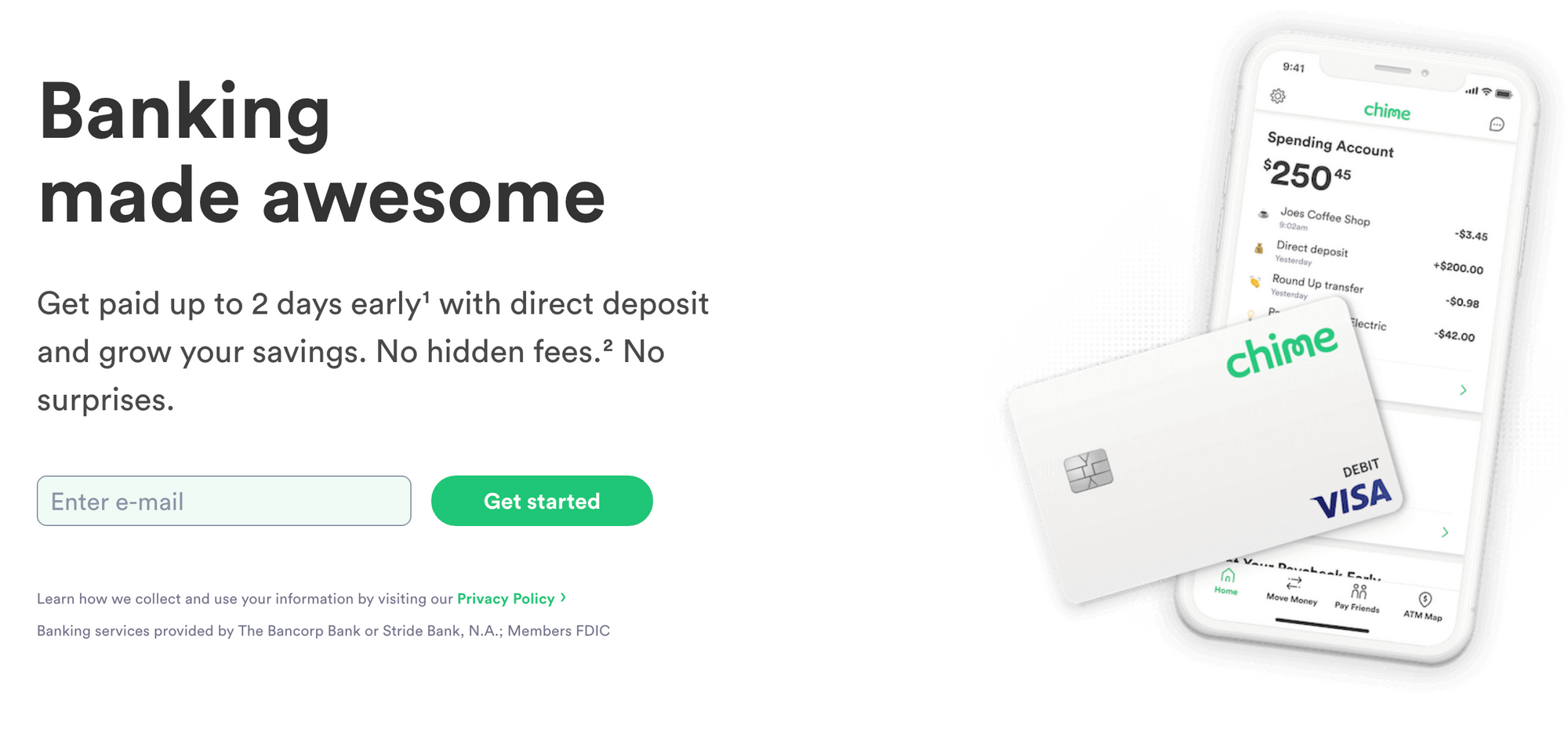

Chime

차임은 2013년 창업되어 2016년 1월, 자동저축 프로그램을 출시했습니다. 회원들이 차임의 선불카드를 지출할 때마다 거래액을 반올림하고 잔돈을 저축하는 프로그램이죠. 매주 금요일, 차임은 사용자에게 일주일마다 얼마나 절약 했는지 알려주며, 1년 동안 저축한 금액의 10%를 보너스로 제공합니다.

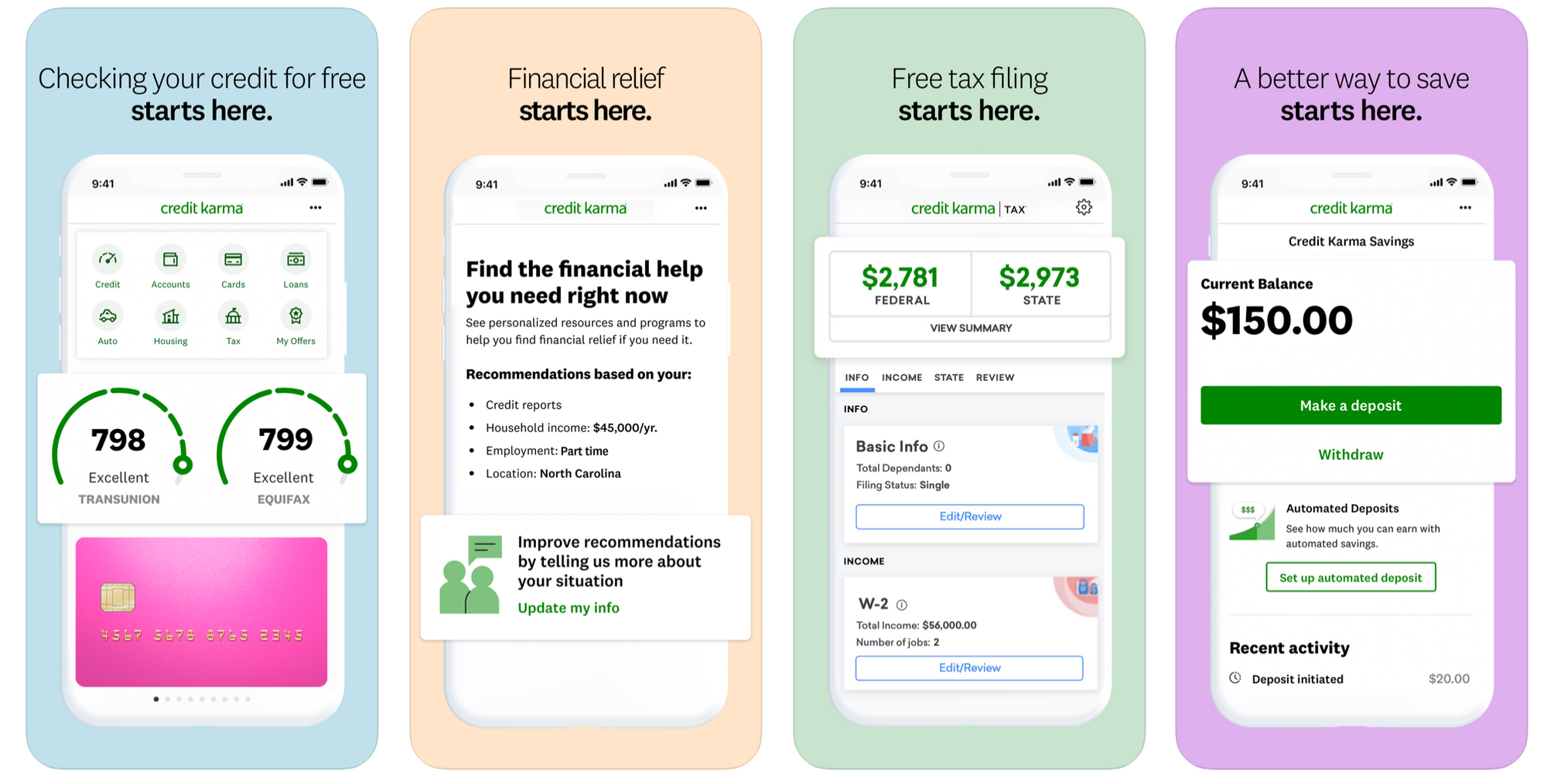

Credit Karma

크레딧 카르마는 2006년 출범한 기업으로 모든 사람의 금융 발전을 돕는 것에 초점을 두고 있습니다. 크레딧 카르마는 신용평가기관 에퀴팩스 (Equifax), 트랜스유니언 (Transunion) 과 제휴하여 고객들의 신용 평점 보고서 조회 및 모니터링 서비스를 제공하는데요, 사용자가 자신의 금융 정보를 지속해서 모니터링해 올바른 자산 관리를 할 수 있도록 도와주는 기업입니다. 크레딧 카르마는 회원 신용 기력을 기준으로 자격이 되는 대출 및 금융 상품을 추천해 수익을 냅니다.

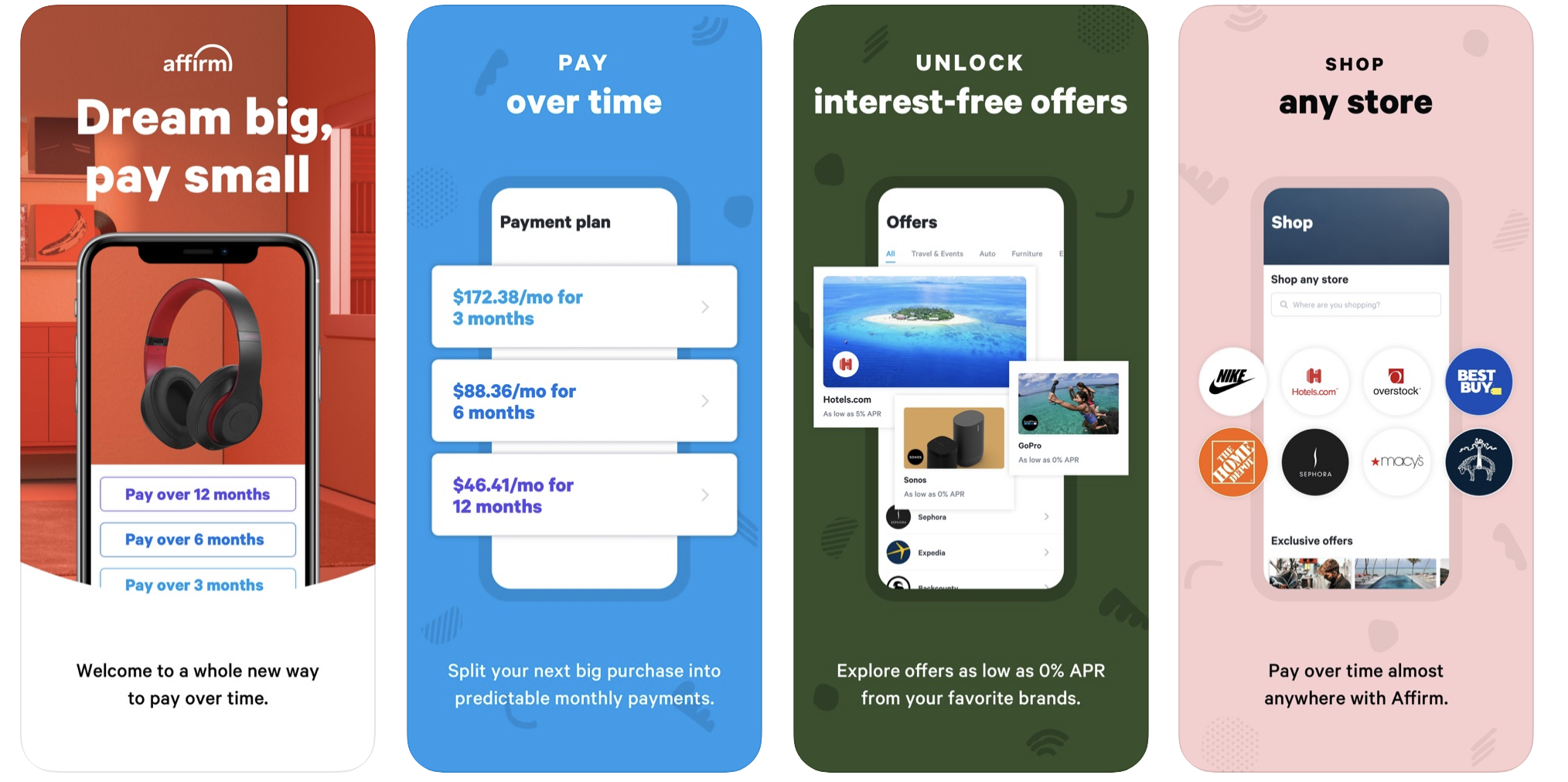

Affirm

어펌은 페이팔의 공동창업자 맥스 레브친이 2012년 시작한 모바일 결제 스타트업입니다. 소비자가 온라인에서 물건을 살 때 신용카드를 사용하지 않고 본인의 신용으로 할부 구매를 할 수 있도록 해 주는 결제 서비스로 이름, 전화번호, 이메일, 생년월일, 사회보장번호 4자리를 넣으면 고객의 공개된 사용도 데이터를 사용하여 몇 초 만에 신용도 조사를 한 뒤 할부 가능 여부와 할부 이용을 문자 메세지로 보내주는 이른바 Buy Now Pay Later를 추구하는 서비스입니다.

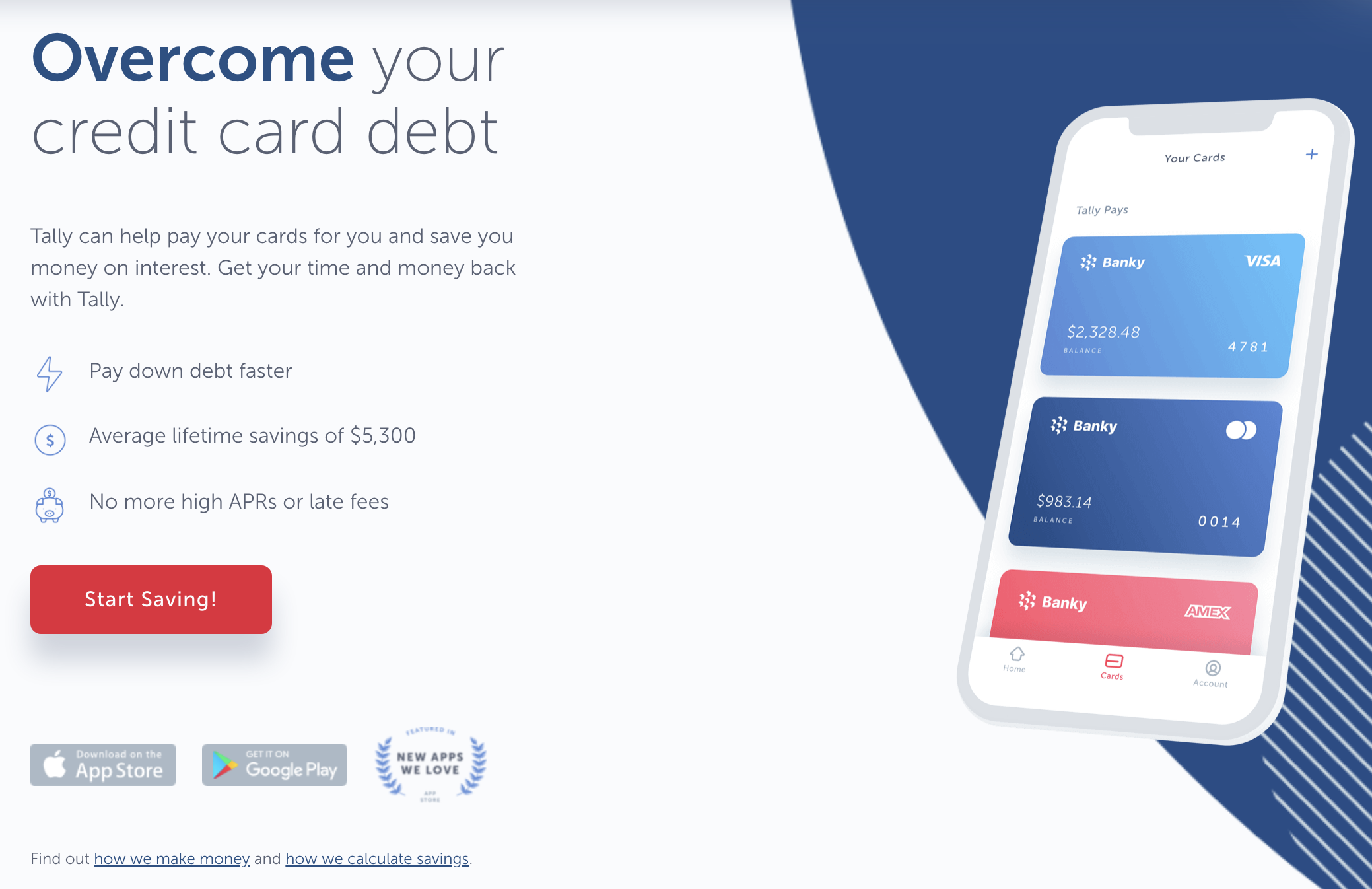

Tally

탈리는 샌프란시스코의 스타트업으로 신용카드 대출 이자율을 낮추고 카드 부담을 낮추고자 탄생한 스타트업입니다. 탈리는 2015년 제이슨 브라운과 재스퍼 플랫에 의해 설립되었으며 2017년 10월 공식으로 출범했습니다.

탈리는 앱 다운로드 후, 신용카드를 스캔한 뒤 FICO 신용점수가 660점이 넘을 경우 Tally Credit Line을 이용할 권한을 갖게 됩니다. 탈리는 알고리즘을 통해 사용자 신용과 재정 상태 점검 후, 사용자의 상황에 맞춰 낮은 금리를 제시합니다. 탈리는 사용자의 신용카드 부채를 개인대출로 대체하는 역할을 하는데요, 각 신용카드의 최소 만기를 포함하는 최소 지불액을 계산하여 부채를 빠르게 청산할 수 있게 합니다. 신용카드는 제공하는 다양한 서비스로 인해 이자율이 높은 데 반해, 탈리의 대출 서비스는 개인 대출이기 때문에 이자율이 낮습니다. 이를 통해 탈리는 사용자의 신용카드 대출을 개인대출로 전환하지만 신용카드 혜택은 그대로 이용할 수 있게 만드는 것입니다.

어느 세대보다도 재무관리에 관심이 많지만 직접 대면하는 서비스를 이용하며 시간을 낭비하는 것보다 디지털 채널을 통해 재무 계획을 하는 밀레니얼. 이들의 필수 앱이 되어버린 다양한 핀테크 앱. CODEF와 함께하면 훌륭한 금융 및 재무, 자산 관리 서비스를 만들 수 있습니다. 사용자들의 불편함을 해결하기 위한 편리한 서비스의 개발을 위해서는 빠르고 쉬운 데이터 접근이 필수적이죠. CODEF는 데이터를 기반으로 한 서비스 제공을 하는 고객들을 위해 온라인에 흩어진 데이터를 스크래핑 기술 기반의 클라이언트 방식과 자체 API를 기반으로 한 구독형 방식으로 데이터에 대한 접근 권한을 빠르고 편리하게 제공하는 기업입니다. CODEF가 궁금하신가요? 아래 배너를 눌러 CODEF에 대해 더 자세히 알아보세요.

1. 마이트래커 설문조사 결과 (http://news.einfomax.co.kr/news/articleView.html?idxno=4025807)

![[VUE3 신기능 시리즈#1] 새로운 데이터 바인딩 패턴: defineModel 활용하기](/content/images/size/w720/2024/04/Vue--1-.png)