네오뱅크(Neobank), 무엇인지 알아보자

네오뱅크 (Neo Bank): 오프라인 지점 없이 모바일이나 인터넷만으로 금융 서비스를 제공하는 은행

네오뱅크는 생소하게 들릴 수 있지만, 우리 삶에 네오뱅크는 깊숙하게 다가와 있습니다. 가장 대표적인 것이 카카오뱅크 입니다. 점포 없이 비대면 채널을 위주로 영업을 확대하고 로보어드바이저와 빅데이터를 활용한 자산관리, 대출 비교 등 다양한 서비스를 제공하고 있습니다. 2018년 액센추어 보고서에 따르면 2020년 네오뱅크가 기존 은행 점유율의 35% 이상을 빼앗을 것으로 전망한 바 있는데요. 2년이 흘러 코로나 19라는 변수와 함께 2020년을 마무리하는 지금, 네오뱅크는 정말 35% 이상 점유를 할 수 있었을까요?

파이낸셜타임스가 최근 자체 소매 뱅킹 서비스 (선불카드, 직불카드, 신용카드)를 제공하고 2010년 이후 출시된 앱, 모바일 중심의 앱으로 정의되는 네오뱅크를 기반으로 데이터 분석을 하였습니다.

2020년 현재, 파이낸셜 타임스에 따르면 전 세계적으로 약 300개의 네오뱅크가 운영되고 있으며 이 중 거의 절반은 유럽에 집중되어 있습니다. 라틴아메리카, 아프리카 및 중동에서 새로운 시장 참여자가 탄생하여 순위에 오르고 있습니다. 지속적인 투자자들의 열정에 힘입어 올해에만 전 세계적으로 네오뱅크에 20억 달러 이상의 펀딩이 진행되기도 했습니다. PitchBook은 또한, 2024년까지 1억 4,500만 명의 고객들이 북미와 유럽에서 네오뱅크 앱을 사용하게 될 것으로 예상합니다.

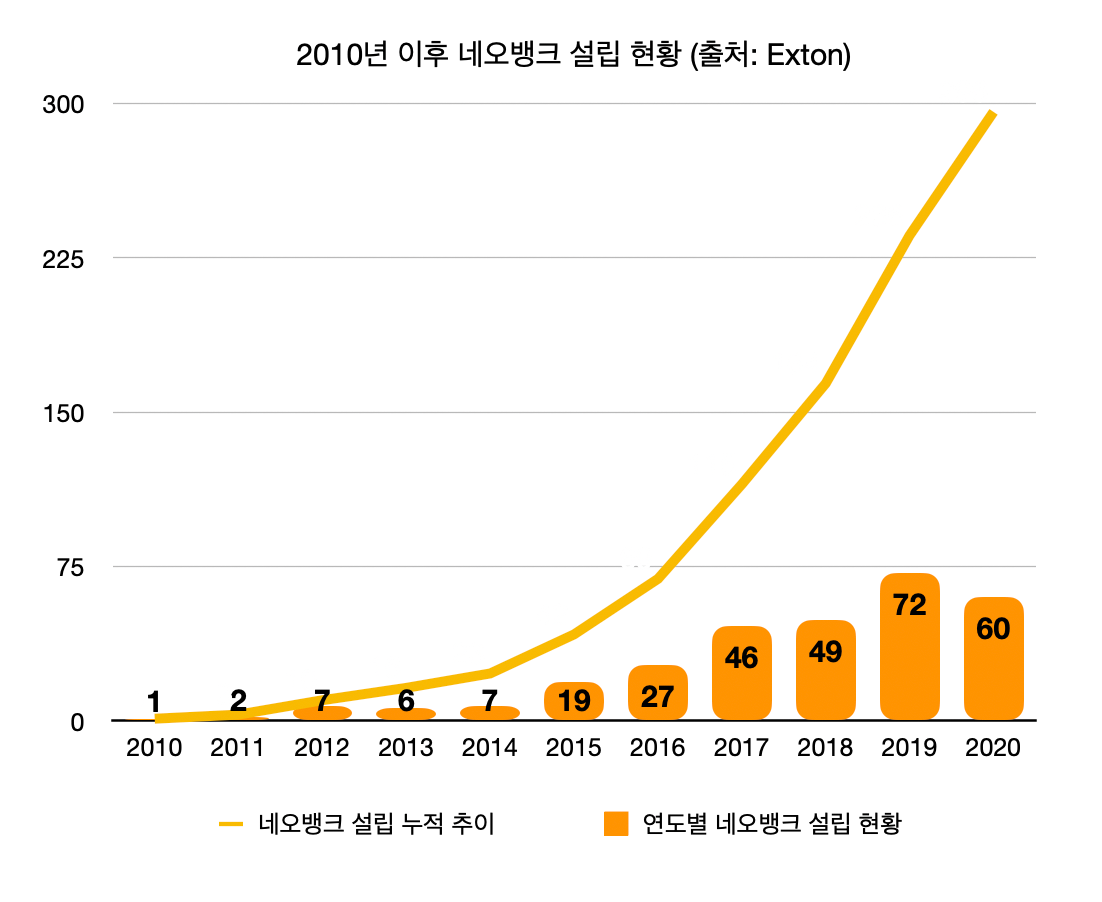

네오뱅크 붐: 절정인가?

Exton의 데이터에 따르면 전 세계 네오뱅크의 수는 2017년 이후 3배 증가하여 100여 개에서 300여 개로 늘어났습니다. 2019년에만 70개 이상의 네오뱅크가 설립되었죠. 그러나 2020년은 코로나 19로 핀테크 붐이 일어나는 환경임에도 네오뱅크가 포화상태로 증가했기 때문에 성장이 둔화할 것으로 예상된다고 합니다. 그런데도 Zelf, Daylight 및 칠레의 Tenpo 등 팬데믹 기간에 30개가 넘는 네오뱅크가 출범한 것은 간과할 수 없는 사실입니다. 게다가 2021년에는 Woli(그리스)와 Vybe (프랑스)를 포함한 수십 개의 네오뱅크가 운영을 준비 중입니다.

지리적 핫스팟은 어디?

Exton의 데이터에 따르면 유럽은 네오뱅크의 발원지이며 현재 100개 이상의 앱과 5천만 이상의 최종사용자가 유럽 내에서 네오뱅크를 이용중입니다. 이 중 영국은 유럽 전체 네오뱅크의 3분의 1을 차지하는 37개의 네오뱅크를 탄생시킨 핫스팟입니다. 유럽은 여전히 네오뱅크 혁신의 원동력이며 영국의 뒤를 이어 프랑스는 4위, 스웨덴이 5위를 차지했습니다.

네오뱅크는 유럽에서 강세임에도 불구하고 한국, 브라질, 미국이 유럽을 빠르게 따라잡고 있으며 고객 인지도 및 실시간 경쟁에서 엄청난 성장을 보입니다. 한편 라틴 아메리카는 2020년 12개의 네오뱅크 앱이 출시되었고 라틴아메리카 인구의 50% 미만의 인구만 은행 계좌나 투자 상품에 액세스 할 수 있다는 것을 고려하면 매우 의미 있는 수치입니다.

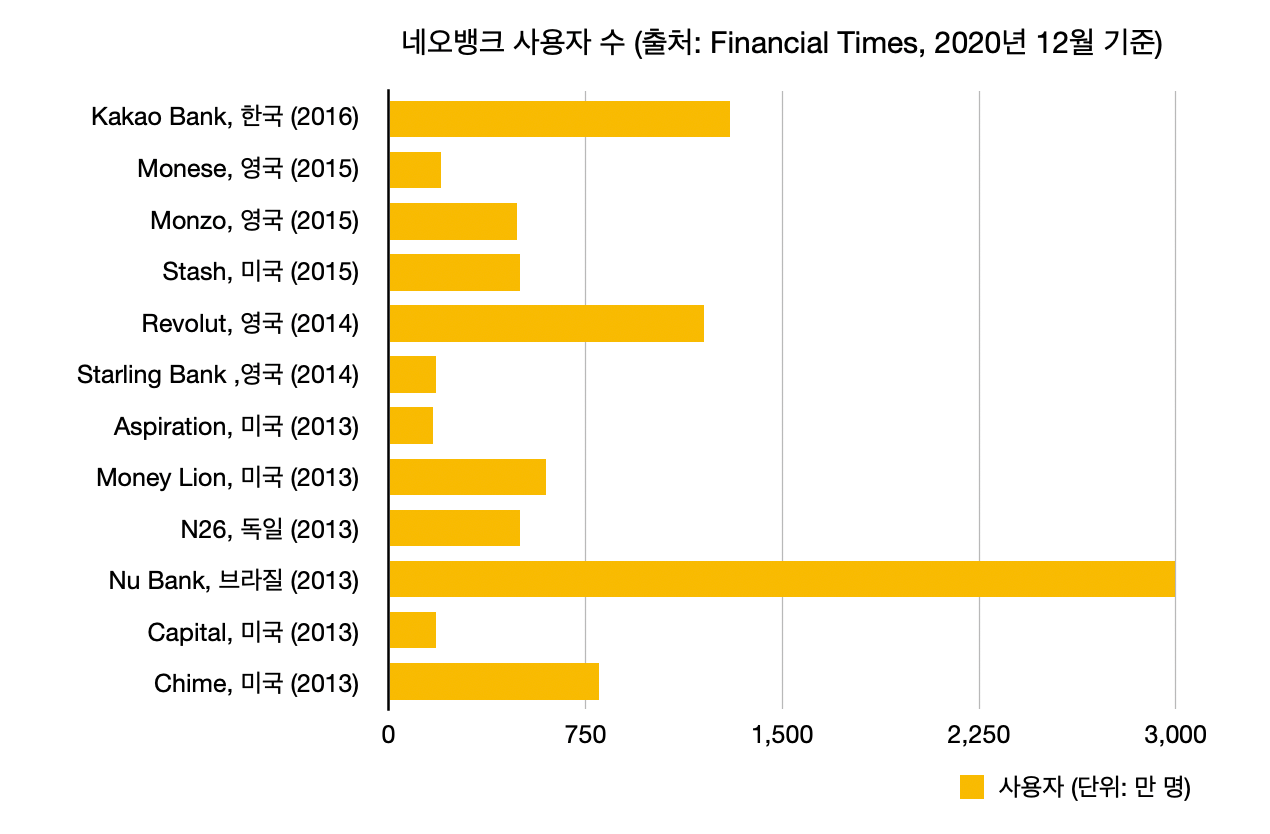

세계에서 가장 큰 네오뱅크

미국을 기반으로 한 Chime은 145억 달러의 가치로 가치 순위 리스트에서 1위를 차지했으며 브라질의 Nubank는 3천만 명의 사용자를 보유하고 있어 가장 많은 고객을 차지한 네오뱅크가 되었습니다. 한편, 한국의 카카오뱅크는 현재까지 25억 달러의 투자를 유치하며 가장 많은 자금을 조달했습니다. 또한 카카오뱅크는 출시 후 단 2년 만에 상장하는 최초의 네오뱅크가 될 예정입니다.

그러나 대부분의 네오뱅크들은 자국에서만 사용자를 확보한 상황이며 전 세계 네오뱅크 중 43개만이 다국적으로 서비스를 제공하고 있습니다. 이는 금융 서비스와 라이선스의 지역적 규제와 복잡성 때문일 것입니다. 현재 다국적 네오뱅크 중 예외적으로 30개국 이상으로 시장을 확장하고 사용자를 확보한 선두기업은 Revolut가 유일할 것입니다.

코로나 19의 영향은 어떠했나?

코로나 19의 대 유행은 네오뱅크를 포함한 핀테크에 큰 영향이 있었습니다. 지역 봉쇄는 환전 및 여행에 의존하는 네오뱅크에게 큰 영향을 끼쳤죠. 그러나 모바일 우선 정책을 펴는 네오뱅크는 은행에 갈 수 없는 최종 사용자들에게 대안으로 다가왔습니다. 그 때문에 지역의 네오뱅크에는 오히려 기회가 되었을 수 있습니다.

한 가지 변수로는 유럽의 네오뱅크가 정부의 대출 계획에서 제외되었다는 것이었습니다. N26은 스페인의 실업수당 처리 은행으로 선정될 수 없었고, 프랑스와 독일의 SME Neobank들은 정부 자금을 다룰 수 없었습니다. 영국의 네오뱅크는 계획안에 포함되었지만, 과정이 오래 걸려 사용자들의 불만도 있었죠.

네오뱅크, 앞으로 주목할 점은?

네오뱅크는 결제 거래 수수료, 프리미엄 서비스 가입, 제삼자 서비스 수수료 세 가지 방법을 기반으로 수익을 창출합니다. 그러나 네오뱅크의 수익성 모델은 아직 완전히 입증된 것이 아닙니다. 일부 대형 네오뱅크들은 현재 B2B 제품 출시를 실험하고 있습니다. Starling Bank의 경우 Banking-as-a-Service 제안을 개발하고 있으며 Revolut는 결제 게이트웨이를 구축 중입니다.

네오뱅크의 양적인 성장은 충분히 이루어졌으며, 코로나 19를 통해 비대면 서비스에 대한 시장의 요구도 높아졌습니다. 그러나 네오뱅크가 질적으로 더욱 성장하고 수익 모델 안정화를 하기 위해서는 다양한 서비스 구축과 최종 사용자 확보가 관건이 될 것 같습니다.

코드에프는 데이터를 활용한 핀테크 서비스를 지원합니다. 온라인에 흩어진 데이터를 클라이언트 엔진과 웹 API 등을 활용해 쉽고 빠르게 사용할 수 있도록 돕습니다. 코드에프는 복잡한 절차를 간결하게 바꾸고, 수고로움을 줄이고자 노력합니다. 국내시장에 머물지 않고 전 세계의 데이터를 중계해주는 것을 목표로 합니다. 코드에프가 궁금하시다면 아래 배너를 눌러 자세한 내용을 확인해보세요.

![[VUE3 신기능 시리즈#1] 새로운 데이터 바인딩 패턴: defineModel 활용하기](/content/images/size/w720/2024/04/Vue--1-.png)